昨年、過去最高益「リアル超え」を目指しながらも、

下期以降は、TwitterAPI有償化に伴い

フィンテック事業の収益ベースであるサブスク大半解約、

同時にM&A事業の不調、更に減損(2023年4Q)と、

真逆の着地となり、粉身砕骨の時を過ごしていました。

そこでベースとなるサブスク収益とのハイブリッドから

流通総額拡大にフォーカスした成長戦略に絞り込み

組織を一本化し戦って来た1年でした。

一方、そのために早急に取り組んだ資金調達が

マッコーリのファイナンススキームでした。

今だからこそ、流通総額からの収益基盤を確立できましたが

当時はまだその過程、事業構造を組み立て直す最中、

このファイナンススキームが更なる売り圧力となり、

株価・出来高(流動性)共に下落しました。

結果、転換社債のコベナンツに抵触し、

契約上、社債の早期返済を迫られるリスクを指摘され

昨年末の株主総会に向けては、GC注記を巡って議論となり、

1週間遅れた異例の12月30日に

株主総会を開催することとなりました。

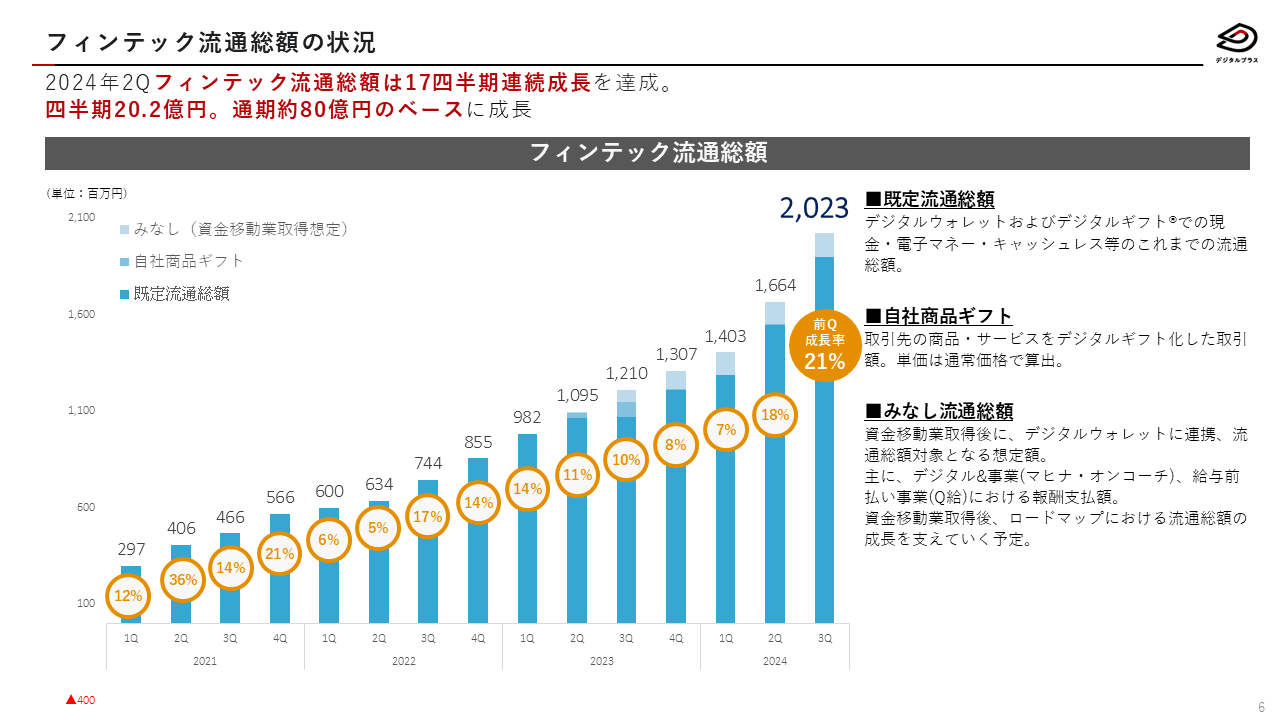

流通総額が伸びる分、先にアマギフ等の交換先を仕入れたり、

PayPayや各種銀行には残高を先行して預け入れる必要があります。

また後払いのお客様もいらっしゃり、

流通総額を拡大するためには、相応の資金力が必要となります。

GC注記を解消するために流通総額の成長角度を緩めるか、

資金ギリギリで、事業成長を示す流通総額拡大を優先するか、

岐路に立たされました。

無論、目指しているのは、

まず流通総額1000億円なので

流通総額拡大の一択でした。

その結果最近では、流通総額が順調に拡大し、

キャッシュフロー黒字化、バックファイナンス等、資金調達の選択肢も拡がり、

ようやく最も苦しいフェーズを抜けることができました。

上場企業とは言え、GC注記は会社与信に影響があり、

企業からの支払いが後払いになる等、

様々な意味で事業成長の難易度を高められていました。

(その中でも言い訳なく挑み続けた社員に感謝しています)

収益基盤が固まり、利益拡大期に突入しようとする今、

株価対策にも、本腰を入れていきたいと考えています。

そのため初めに着手したのが、

マッコーリーファイナンススキームの解消です。

転換社債2.1億円のうち、1.6億円を早期償還し、

コベンナンツリスクや希薄化を阻止しました。

続いて、TIP1の解消を行い、

更なる希薄化・売り圧力を解消しました。

■行使価額修正条項付第 11 回新株予約権の取得及び消却並びに 資金使途の変更に関するお知らせ

■マッコーリー・バンクが10日引け後に提出した大量保有変更報告書によると、デジプラス株式の保有割合が前回提出時の11.52%から9.68%

残りの転換社債5000万円が解消され次第、

(更に早期償還可能となるか、転換されるか)

TIP2も解消可能となり、大きな希薄化が阻止されます。

これらを前提に、

通期決算(11/14)に向け重要ポイントは次の通りです。

①上方修正後の2024年9月期の着地

②GC注記解消の有無

③2025年9月期の業績予想

④資金移動業取得の見通し

但し、過去の反省も踏まえ、③2025年度業績予測は、

2024年度同様、現状ベースのコンサバなものとさせて頂き、

(流通総額も目標ではなく現状ベースのコンサバに)

それらを毎回上方修正することが、当たり前に思われるよう尽力して参ります。