|

現金・金券・無料プレゼント活用術> 生命保険の見直し無料相談で、A5クラス黒毛和牛等プレゼント

|

|

|

|

今や、ほとんどの人が生命保険(死亡保険・医療保険・個人年金保険)に加入していることだと思いますが、住宅や車と並ぶほど、人生において大きな支出となるのが、この生命保険料です。

また、超低金利などの影響で、「新規」契約の生命保険料は年々、値上げされていますので(大手生命保険会社は、1年間で3回の値上げをしました)、生命保険の見直しで保険料を節約したい方や、新しく加入したい方は、早ければ早いほど、支払う保険料が安くて済むようになってきています。

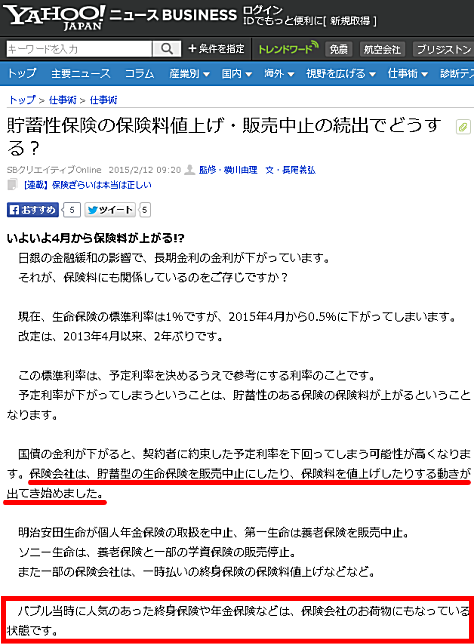

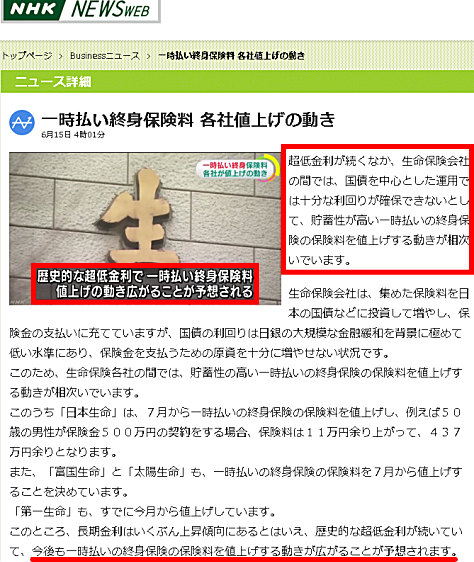

【注:貯蓄性保険の値上げ・販売中止の続出】

2013年4月に大手保険会社が続々と生命保険料を値上げして以来、約2年ぶりに、また、保険料値上げの動きが広がっています。改定されてから見直しや契約を行うと、それまでよりも高くなった生命保険料を毎年、払い続けなければなりません。

ですので、新しく生命保険に加入したい、今入っている保険を見直し、生命保険料を節約したいという方は、なるべく早く加入・見直しをしておいた方がお得です。

ただ、いきなり保険の見直しや加入を早くしておいたほうがいいと言っても、やり方が分からなかったり、どの保険会社を選べばよいのかは分かりづらいと思います。

テレビCMでも色んな種類の保険が宣伝されていますし、果たしてそれが自分にとって良いのかどうかも分かりませんからね(;^_^A。

ですので、みんなの生命保険アドバイザー や保険マンモスの無料保険相談、保険見直しラボ や保険マンモスの無料保険相談、保険見直しラボ や

ほけんの時間 や

ほけんの時間 といった生命保険の無料相談を利用することをお勧めします。 といった生命保険の無料相談を利用することをお勧めします。

既に加入している人は、見直しをして、生命保険料が安くなれば、大きく家計が楽になって、楽しみや趣味などに充てられる金額が増えることになりますし、これから生命保険を契約したい人は、希望にそった保険を提案してもらうことができます。

しかも、生命保険の無料相談をすると、

必ず、商品券や厳選グルメがプレゼントされます! |

みんなの生命保険アドバイザーでは、無料相談をすることがA5ランクの厳選黒毛和牛プレゼントの条件となっていますので、相談をしたからといって、すぐに保険の契約をする必要は、当然のことながら、ありません。

保険マンモスの無料保険相談や保険見直しラボ、

ほけんの時間でも、みんなの生命保険アドバイザーと同じように無料相談を行うことで商品券や厳選黒毛和牛まで貰えますが、こちらも相談をしたからといって、必ず保険を契約しなければならないということは、全く、ありません。

保険の見直しをしてもらって、もしくは、保険の提案を聞いて、その保険がお得であれば、契約をすれば良いですし、あまりメリットを感じないようであれば、契約をする必要はなく、それでも、商品券だけは必ずプレゼントされます(目安として、保険マンモスからは最長2ヶ月後までに郵送されます)。

生命保険については、たくさんの貯金があって、かけない状態であることが一番お得であることは間違いないですが(笑)、しかし、「もし、万が一」のことを考えると、やっぱり不安ですよね。

実際、僕の親はずっと、生命保険をかけてきていますし、僕も、個人資産が大きな規模になって、「それだけの資産があれば、もし、死亡保険金が降りても、相続税で国に取られちゃうだけですから、保険に入る必要はないですよ(苦笑)」と言われるまでは、万が一の事を考えて、ずっと生命保険に加入していました。

「人間がいつ死ぬか?」

これは、平均寿命などからある程度の予想は立てられても、ハッキリとした日にちを予想することはできません。不慮の事故や病気によって、不運にも亡くなってしまう事は、誰にでも起こりえます。

また、病気についても同じで、「いつ病気になるのか?」ということは、分かりません。

「昨年の健康診断では、何も見付からなかったのに、今年の検査でガンが見つかった」

なんてことは、誰にでも起こりうることで、実際に、僕の周りでもこういう事が起こっていて、30歳位の人が大腸がんになり、もう見つかった時には手遅れで、亡くなっています。

若い人の場合は、病気やガンの進行が早いので、見つかった時にはもう手遅れだということも多いそうです。

こんな時に役に立つのが生命保険ですが、残念なことに、生命保険は、

ですから、元気なうちに加入しておくことが大切なのですが、ただ、割高な生命保険に加入したくはないですよね。

できることなら、保障がしっかりしていて、できるだけ安い生命保険に加入したいものです。

だからこそ、その人、その時に合った必要な保障が得られて、かつ、保険料の安い生命保険(医療保険)を提案してくれる無料保険相談をうまく活用して欲しいのです。

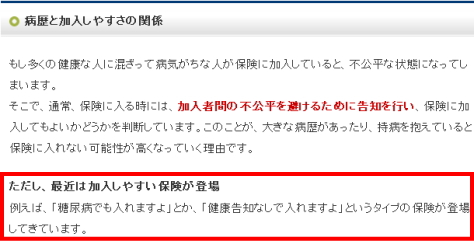

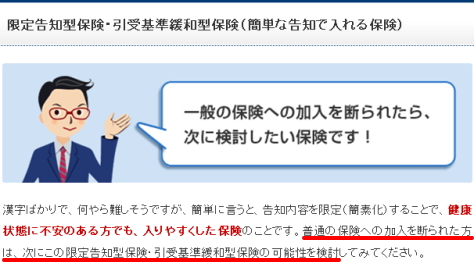

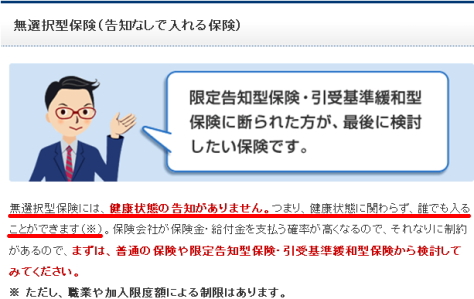

…最後に、「基本的には」、病気になってからは加入できない生命保険(死亡保険・医療保険等)にも、例外はあります。

当然のことながら、どの生命保険会社の、どの保険なら、病歴があっても加入できるのかについては、詳しい相談をしてからでないと、ベストな提案はできません。

ですので、みんなの生命保険アドバイザーや保険マンモスの無料相談、保険見直しラボやほけんの時間 を活用して、複数のアドバイザーによる提案を参考にしていただけたらと思います。 を活用して、複数のアドバイザーによる提案を参考にしていただけたらと思います。

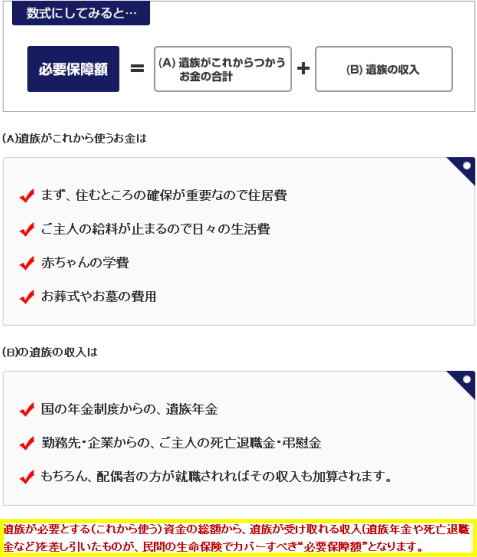

生命保険の保険料を安くするためには、まずは、国が保障してくれる内容について知っておく必要があります。

「もし、万が一、ケガや病気、または、死亡した際には、自分や遺族に対して、国からいくらのお金が出るのか?」

これが分かっていれば、必要のない金額の保険をかける必要はないですからね。

自営業等(第1号被保険者)の場合 自営業等(第1号被保険者)の場合

・ 国民年金の障害基礎年金

・ 国民年金の遺族基礎年金

・ 国民年金の死亡一時金

会社員(第2号被保険者)の場合

・ 厚生年金の障害厚生年金+障害基礎年金

・ 厚生年金の遺族厚生年金+遺族基礎年金

上に掲載した、年金に付いている保障を見てもらえば分かるように、障害を負うほどの病気やケガ、または、死亡してしまった場合には、国から、結構なお金が出ます。

ただし、最低限、生活に困らない程度の金額ですから、「結婚していて、奥さんや子供がいる場合に、普通の生活が送れるほどの金額か?」と聞かれれば、当然、これだけでは足りません(苦笑)。

子供の学費一覧を見てみれば分かると思いますが、大学はもちろんのこと、私立の高校や中学に通わせることさえ、難しいでしょう。

下の兄弟が多いなど、場合によっては、高校を辞めて、働いてもらう必要があるかもしれません。それくらいの最低限の生活なら送れるという金額です。

ですから、万が一の事を考えると、生命保険をかけていた方が安心なのです。

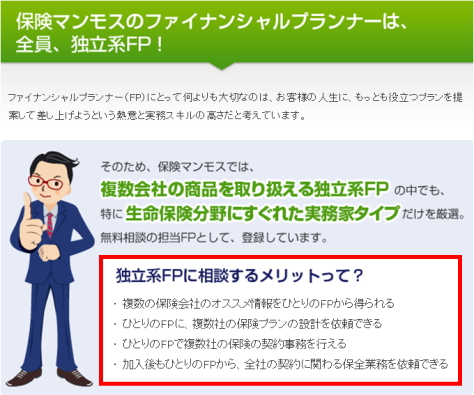

そして、「これだけの国の保障にプラスして、いくらの保険をかければ良いのか?」という点を考えてくれるのが、みんなの生命保険アドバイザーや保険マンモスなどが紹介してくれる「独立系ファイナンシャル・プランナー」の仕事です。

家計の管理ができていて、将来設計がきちんとできているのであれば、独立系ファイナンシャル・プランナーのアドバイスを受ける必要はなく、自分で保険の内容を決めても良いと思いますが、それでは、もし万が一の時には、失敗してしまう可能性も高くなります。

例えば、「不慮の事故や病気により、一家の大黒柱であるお父さんが亡くなった時、どれほどの保障が得られ、保険金が降りれば安心か?」という質問に対する答えは、その家、その家で全く違いますからね。

・ 子供の人数

・ 子供にどこまで進学させてあげたいのか(高卒・専門卒・大卒等)

・ 家庭の資産額(貯金額)

・ 働いている会社がかけてくれている保険の内容

・ 遺伝的な病気のリスク、個人の健康状態など

ざっと並べただけでも、保険を考える際に、これだけの各家庭の違いがあり、いったい、いくらの保険をかければ良いのか、どの保険会社の保険が適切なのか、という質問に対する答えを自分だけで出すには、難しいものがあります。

だからこそ、独立系ファイナンシャル・プランナーに相談した方が良いのです。

高齢になってから加入すると、保険料が高い

(若い時から保険に加入していると、保険料が安い) |

僕の母は、18歳の時から加入している生命保険(死亡+医療保険)に、60歳が近い今でも、まだ加入しています。

本人は、数年前に「もう、子供達も自立したんだし、保険料がもったいないから、もう止めてもいいんじゃないか?」と言っていたのですが、

| 僕が断固として、保険を止めることを拒否しました(笑) |

理由は、いくつかあり、まずは、18歳という若い時から加入しているため、毎月の保険料がかなり安くなっている点です。

当然のことながら、年をとればとるほど、病気や死亡する確率は上がっていきますから、生命保険料は高くなります。しかし、若い時から保険に加入していた場合、生命保険料が安くなる場合がほとんどです。

そして、2点目は、職場に退職金制度がなく、失業リスクが高いこと。

母は、美容師として勤めていますが、残念ながら、勤務先の美容室には退職金制度がなく、また、雇い主も65歳以上と高齢のため、いつまで働けるか分かりません。

もし失業をしてしまった場合、60歳を超えてからの職探しという事になりますから、当然のことながら、再就職をすることは、とても困難です。

実際、僕の父は、60歳の定年退職後、失業保険を半年もらい、その後に就職を探しましたが、約1年半、職が見つからず、食べることにも困るくらいの貧困状態に陥りました。

僕は、この貧困状態に陥った父を観ていたから、

失業リスクのある母に、保険を止めさせなかったのです。 |

退職金もない、再就職もできない状態で病気になれば、当然、医療費の負担が重くなります。おそらく、貯金を切り崩しながらの通院、もしくは、治療になるでしょう。

もちろん、この間に就職活動はできませんし、また、病気が治ったとしても、再就職できる可能性はかなり低いことは間違いありません。

これを考えたら、18歳から加入していた生命保険を止めさせると、母が病気になった時が恐いと思いました。

再就職ができにくい年齢になってからの病気は、

生活を一変させ、転落人生になる可能性も高い。

そう考えると、「保険加入」は、大きな安心感に繋がります。 |

僕の母は、年間10万円を超える生命保険(死亡保険+医療保険)をかけていますが、以上の理由により、当分の間、止めることはないと思います。

少なくとも、年金支給開始年齢になる65歳までは加入を続けさせ、生活に負担がないようなら、70歳までは継続させるかもしれません。それくらい、個人的には、高齢になってからの保険は大切だと考えています。

「月額数千円、年間数万円の保険料を払うことが無駄だから、その分を貯金しておいた方が良い」という考え方があります。

保険に対する考え方は、ひとそれぞれ異なりますので、これもひとつの考え方だと思いますが、僕の場合は違って、「保険=安心料」だと考えています。

・ 病気になり、それで会社をやめざるを得なくなり、失業してしまう。

・ 突然のリストラにあい、運悪く、その後に病気になってしまった。

・ 結婚して子供が生まれ、順調な生活をしていたのに、ガンが見つかった。

・ 「確実:100%」はない。大震災など、何が起こってもおかしくはない。

こういった出来事は、起こることを予想をすることが難しく、また、こういった事が一旦、起こってしまうと、順調だった人生計画に大きな狂いが出てしまいます。

ですから僕は、先ほども書いたように、

生命保険(死亡保険+医療保険など)については、

自分が計画した通りに人生を進めるための「安心料」 |

だと考えています。

例えば、子供の学費一覧にしても、この金額を貯金だけで用意しようとしても、世間並みの一般的な収入の場合には、まず、無理だと思います(苦笑)。

つまり、「保険という安心料」を払っていなかった場合、もし万が一の時には、家族の人生計画に大きな狂いが出てくることは、まず、間違いありません。

貯金は、「自分や配偶者に、何も起こらない前提で考えられることが多い」ですが、実際の人生はそれとは逆で、阪神・淡路島大震災、新潟県中越地震、東日本大震災など、予想の出来ない突然のアクシデントが起こるものですよね?

また、経済的に大きな影響を与えた2008年のリーマン・ショックや、それから数年後に起こったギリシャ・ショックや欧州危機など、これらも、いつ起こるかなんて、一般の人達には、まずわからないことです。

こういった、自分以外の外部からもたらされる、予期せぬ悪い出来事に加えて、自分の健康や、自分が働いている会社の経営状態や、将来の業績までもが関わってくるのです。

ですから、「保険をかけるお金が無駄だから、貯金をしておいたほうがマシ」だとは、僕は到底、思うことができません。

もちろん、相続税を払わないといけない程の貯金・資産が既にある人にとっては、多額の保険金を受け取っても、一定金額以上には、高い税金がかけられるだけですから、そういった場合には、あえて、加入する必要はないと思います。

しかし、そうではないほとんどの人には、僕は、保険、つまり、「安心料」を払っておくことをお勧めします。

20000人近くの死亡者・行方不明者が出た東日本大震災でも、保険という安心料を払っていた遺族(家庭)と、払っていなかった遺族とでは、その後の再スタートに大きな差がついたことは、容易に想像できると思います。

もちろん、多額の教育費が必要な子供の人生にも、大きな影響が出てくるでしょう。

貯金で何とかなるという考えでは、リスクが高すぎることは、この大震災を考えてみても分かります。

先ほども書いたように、「いつ、このような、予期せぬアクシデント(自分や家族に多大な悪影響をもたらす出来事)に巻き込まれるかなんて、誰にも分からない」のですから。

だからこそ、僕としては、

| 必要な保障が得られて、「できるだけ安い安心料」の保険 |

を選んで、保険をかけておいて欲しいと思います。かけ過ぎる必要はありませんが、無保険というのでは、いざという時に、人生が狂っちゃいますからね(苦笑)。

生命保険の重要性については、今までの文章を読んでいただければ、もう十分に分かって頂けたことだと思います。

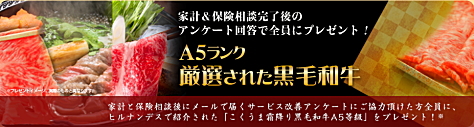

ですが、ただ保険相談をするだけではもったいないので、保険の相談をするついでに、A5ランクの厳選黒毛和牛などのプレゼントを貰っちゃいましょう!(笑)

「みんなの生命保険アドバイザー」と「保険見直しラボ」や「ほけんの時間」では、保険の無料相談をしてくれた方に、必ず、プレゼントをしています。

さらに、「保険マンモスの無料保険相談」では、高級和牛専門店の厳選黒毛和牛を家族の人数分プレゼントしています。

保険の契約ではなく、相談がプレゼントの条件となっていますので、もちろん、保険契約をするもしないも自由です。

無料面談をした後は、例えば、保険マンモスの場合は最長でも2ヶ月後までには、商品券が送付されてきます。

面談当日に、ファイナンシャルプランナーからプレゼントが渡されるわけではありませんので、その点は了承しておいて下さいね(みんなの生命保険アドバイザーや保険マンモスなどがプレゼントするのであって、担当ファイナンシャルプランナーは、一切、関係ありません)。

・ 今は無保険だけど、そろそろ、生命保険(医療保険)について考えたい。

・ 今は加入の必要性を感じないけど、とりあえず、話だけは聞いてみたい。

・ 親戚や友達、知り合いから勧められた生命保険に加入している(笑)。

・ 保険の相談をしたいが、親族や友達の保険担当者にはしたくない。

・ 結婚・出産・入学・住宅購入・転職など、生活に変化があった。

・ 生命保険料が高くて、生活が苦しいので、保険料を節約したい。

・ 自社商品ばかりを勧めてくる、現在の保険担当者に不満がある(笑)。

・ 持病がある(病歴がある)が、それでも入れる保険を教えて欲しい。

・ そもそも、今入っている保険が良いのか、悪いのかさえ分からない(笑)。

・ 生命保険料が値上げされる前に、加入・見直ししたい。

こういった方には、特に、みんなの生命保険アドバイザー や保険マンモスの無料保険相談、保険見直しラボやほけんの時間はお勧めです。 や保険マンモスの無料保険相談、保険見直しラボやほけんの時間はお勧めです。

なお、保険相談の場所は、自宅以外に、喫茶店やファミリーレストランでも良いので、自分の都合の良い場所を選んで下さい。

喫茶店やファミリーレストラン以外に、イオンなどのフードコートもお勧めです。広々としている上に、駐車場もありますし。

実際に僕が母の保険相談をする際には、わざわざ家に来てもらうのは面倒なので、イオンのフードコートにしようと思っています。駐車場は無料ですし、その後に買い物もできますからね(笑)。

あと、連絡はメールにしてもらって、じっくりと考えてから結論を出したいので、良い提案があったとしても、その場での契約はしません。

何も、期日が決まっているわけではないので、すぐに加入しないといけない訳ではないですし、提案の内容を聞いて、必要でないと思えば、メールでお断りするつもりです。

親族の保険に入っていた時には、解約をする時に苦労しましたが(苦笑)、みんなの生命保険アドバイザーや保険マンモスなどの紹介で来るファイナンシャルプランナーは、親族でもなければ、友達でもなく、「赤の他人」ですから、面倒なことがないのが嬉しいですよね。

こういう、気楽に利用できる点も、無料相談の魅力だと思います。

なお、プレゼントについては、どれも申込期限が設定されていません。つまり、「いつまで、このキャンペーンが続けられるのかは、全くわからない」ということです。

突然、このキャンペーンが終わってしまうかもしれないので、

無料保険相談だけは、早めにしておくことをお勧めします。 |

保険の相談が必要だとは分かっていても、ただ相談するだけではなく、やっぱり、プレゼントも貰えた方が嬉しいですからね。

また、繰り返しになりますが、生命保険会社では、相次いで生命保険料の値上げや、人気商品の販売停止の動きが広がっていますので、早めに加入・見直しがお得です(*^^*)。

みんなの生命保険アドバイザー 無料保険相談でA5ランク黒毛和牛を貰う!

保険の時間で無料保険相談を行うと、お米などが貰えます。

- 生命保険の無料相談でA5ランク黒毛和牛等プレゼントの関連ページ

・ 自動車保険の無料見積りで、ケンタッキーチキン等プレゼント

|

|

|

|

|

|

|

| 当サイトについて |

|

|

|