現役銀行員の私が「資産運用は新NISAだけで十分」と考えている理由

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※提携機関一覧

将来の備えとして早いうちから資産運用をしていきたい、と考えている人も多いのでは。中でも、最近「新NISA」という言葉を聞く機会が増えたと感じることはありませんか?

以前から制度自体は存在していた「NISA」が2024年1月より制度改正したことで、これまでとの違いが気になるところです。

そんな新NISAについて、「使い勝手が良くなった」「一般人は新NISAだけでいい」と語るのは、自身のブログでマネーに関する情報を定期的に紹介している、現役銀行員の旦直土(だんなおと)さん。

今回、改めて新NISAの制度概要とともに、資産運用は新NISAだけで十分過ぎる理由などを紹介いただきました。

イーデスをご覧の皆様。はじめまして。旦直土(だん なおと)と申します。金融関連情報の発信を行っているブロガーで、現役銀行員でもあります。

近頃「新NISA」という言葉を聞く機会が増えてきたと感じる方は多いのではないでしょうか。

NISA自体は既に存在している制度ですが、2024年から制度改正によって新しいNISAとなりました。

そんな新しいNISA(以下:新NISA)は、個人で資産運用をする上で非常に使い勝手の良い制度となっています。

本記事では、新NISAの制度を現役銀行員が解説するとともに、多くの人にとっては新NISAだけで資産運用は十分であることを説明していきたいと思います。

ブロガー

監修者旦直土

ブロガー、(自称)銀行評論家。現役銀行員であり、法人営業および人事業務に主に携わる。不動産証券化協会認定マスター取得および宅地建物取引試験合格。2017年よりブログ「銀行員のための教科書」を開設し、銀行員のみならず一般の読者に金融関係の記事を発信中。主な対象分野は、ファイナンス、不動産、年金、人事制度。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

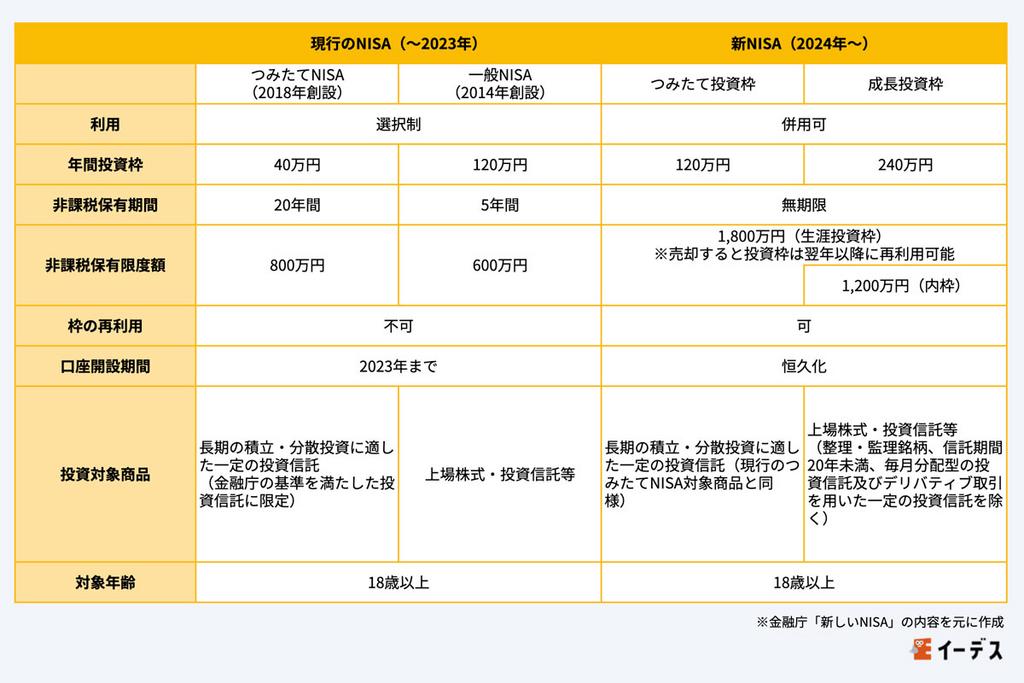

新NISAの制度概要

では、はじめに新NISAがどのようなものか改めて確認しましょう。

新NISAのメリットを理解するには今までのNISA(本記事では旧NISAと呼びます)と比較すると分かりやすいです。

以下は旧NISA・新NISAの制度概要です。

そもそもNISA(ニーサ)とは、少額からの投資を行う方のためにスタートした少額投資非課税制度。個人の資産運用を後押ししようと国がつくった税制優遇制度です。

通常、株式や投資信託などの金融商品に投資した場合、これらで得た利益(運用益)は国に税金を取られますが、NISAではその利益分が非課税となります。

要は「資産運用で儲けた利益を全額受け取れる制度」なのです(投資できる上限金額はあります)。

ただ、旧NISAは

- つみたてNISAか一般NISAかの選択制

- 非課税で金融商品を保有できる期間に制限がある

- 年間で投資できる金額がつみたてNISAで40万円、一般NISAでも120万円

など、単純に言えば「NISAは使い勝手が悪い」とされていました。

そこで登場してきたのが新NISAです。新型といっても税制優遇制度という点で違いはありませんが、

- つみたて投資枠と成長投資枠の併用可

- 非課税保有期間の無期限化

- 年間投資枠の拡大(最大360万円)

など、旧NISAの使い勝手の悪さを指摘されてきたところが改善されているのがポイントです。

また、非課税保有限度額(NISA口座で保有できる金融商品の限度額)は1,800万円(うち成長投資枠1,200万円)となります。

新NISAについては難しく考えずに、やり方はともかく1,800万円までが無期限かつ非課税で運用できる、と理解しておけばまずは良いでしょう。

NISAのメリットは

資産運用というと難しそうで、知識がないとできないものだと考えている方もいるのではないでしょうか。

それに、下手な運用商品を買ってしまったら、老後のための大事な資金を失ってしまうかもしれないという恐怖もあるでしょう。

ただ、ここでまず大事な話をします。

資産運用の利回りを低下させる(運用成績の足を引っ張る)最大の敵は、何だと思われますか。

答えは「税金」です。

通常、金融商品はざっくり言えば「儲けの約2割が税金として国に徴収」されます。国がこの2割の税金を取らないよ、と言っているのがNISAです。

この敵を無視できるのですから、NISAは日本において最強の運用方法の一つであると言えます(iDeCo=個人型確定拠出年金も同様に最強の運用方法ですが、本記事では触れません)。

例えば、投資の利益として10万円出た場合、通常はそのうちの約2割(約2万円)が税金として徴収され、手元に残るお金(利益)は約8万円となります。

これがNISAを利用した場合、利益をそのまま受け取れる、という感じです。

つまり、この利益に対してかかる税金を元本が一定額に達するまでは取らないよ、と言っているのがNISAとイメージしておけば良いのです。

新NISAは個人にとって十分な制度

資産運用をする上で「新NISA以外にも何かした方がいいの?」と思う人もいるかもしれませんが、筆者は新NISAの制度を使うだけで個人としての資産運用は十分過ぎると考えています。

なぜ十分なのか。その答えは合計1,800万円までの非課税枠にあります。

新NISAはつみたて投資枠だけでも年間120万円の積み立てが可能です。120万円と言えば、月に10万円です。

皆さん、毎月10万円も投資に回せますか?

非課税枠1,800万円は、毎月10万円を15年間積み立て続けて、初めて上限に到達する水準です。毎月5万円なら30年間積み立てなければ到達しません。

しかし、日本において毎月10万円を15年間も積み立てられる個人は、一部でしかありません。

金融広報中央委員会が実施している令和4年の「家計の金融行動に関する世論調査」によれば、老後に向けて資産形成中であろう50歳代・単身世帯の金融資産(※1)保有額の平均は1,048万円、中央値は53万円(※2)です。

また、二人以上の世帯主が50歳代の金融資産保有額の平均は1,253万円、中央値は350万円(※3)です。

平均値は極端に資産を保有している世帯に数字が引っ張られているため、世帯が保有している金融資産の数字としては中央値の方が実態に近いでしょう。

そう考えると、社会人になって30年程度経過していても、単身世帯の50歳代で53万円、二人以上世帯の50歳代で350万円の蓄え、というのが日本の一般的な姿なのです。皆さん(?)だけが貯蓄をできていない訳ではないのです。

また、老後2,000万円問題を覚えている方もいるかもしれません。この騒動は「2,000万円も貯蓄できる人がほとんどいない」ということの裏返しだったと感じます。

無理だろうと思う人が多かったからこそ、老後2,000万円問題は一過性とはいえ大騒ぎになったのです。

こうした面から見ても、新NISAの枠は個人の資産形成においては十分過ぎる上限枠と考えて間違いありません。

筆者が個人の資産形成は新NISAで十分と考えている理由はここにあります。

新NISAを始めるのはどこが良いの?

では、新NISAを始めるには、どのようなステップが必要なのでしょうか。以下のような流れとなります。

新NISAを始める手順

- 金融機関を選ぶ

- (取引が無い金融機関の場合)通常の取引口座開設の申し込みを行う

- 新NISA口座開設の申し込みを行う

(これはネット上ならほとんどワンクリックのレベル) - 口座に入金する

- 投資商品(投資信託や株式)を購入する

新NISAをスタートさせるステップは非常に簡潔です。

金融機関を選び、口座開設を申し込んで、お金を用意し、運用商品を買うだけです。

NISA口座は銀行や証券会社(ネット証券含む)の金融機関で開設可能ですが、筆者は新NISA口座については、「銀行で開設するのはもったいないので証券会社にすべき」と考えています。

ただし、単に証券会社ならどこでも良い訳ではなく「ネット証券での開設」を推奨します。

まず、銀行をすすめない理由は、銀行の手続きは大抵面倒であること、投資信託の取扱銘柄数(種類)が主要ネット証券と比較すると少ないこと、そして何よりも成長投資枠で「株式の取引ができないこと」にあります。

資産運用に慣れてくると投資信託ではなく株式を直接買いたいと思う局面が来る可能性は高いでしょう(もちろん個人によって異なりますが)。

その時の選択肢をきちんと残しておくために、証券会社の方が良いと筆者は考えているのです。

リアル店舗を持っている銀行や証券会社は、いざという時に店舗の従業員に質問ができるという意味で確かに安心感があります。

ただ、その分店舗の維持費や人件費などがかかるためなのか、販売手数料(※4)がネット証券よりも高い傾向にあります。

また投資信託のラインアップを見ても、保有コスト(信託報酬)の割高な商品が並び、信託報酬が低い銘柄が選べない(ラインアップにない)というケースもあります。

ネット証券が良いと思う理由は、まさにこのコストと品揃えにあります。

ネット証券は最低積立金額がリアル店舗の証券会社等よりも少なく始めやすいのに加え、取扱商品数は多くなり、さらに手数料が低い傾向にあります。

商品本数が多いと選ぶのが大変と思われる方もいらっしゃるかもしれません。ただ、購入すべき商品はそう多くはありませんし、ネット証券の方が比較しやすく便利です。

ちなみに銀行や対面型証券会社の投資信託の取扱本数が数十本程度に対し、ネット証券は200本を超えるところもあります。

筆者個人が見比べたところでは、商品ラインアップは、やはりSBI証券か楽天証券が良いように思います。

なお、ネット証券の口座開設はスマホで簡単に申込が可能です。本人確認書類はスマホカメラでのアップロードで提出できます(※5)。

もちろん、リアル店舗がある銀行・証券会社は迷ったときに直接相談できる、メインバンクでNISA口座を開設すれば口座管理がしやすかったりするなどのメリットはあります。

誰かのサポートを受けながら投資をしたいという人には選択肢の一つとなるかもしれません。

ただ、上述の通り一般の人の場合、投資をするときの元手がそこまで潤沢ではないというケースが多いでしょう。

あくまで老後に向けた資産形成として新NISAのつみたて投資枠でコツコツと月数万円積み立てたり、成長投資枠を活用するにしても積極的な売買を行わず長期保有を想定していたりするのであれば、銀行・対面型の証券会社のサポートはオーバースペックかと思います。

筆者はリアル店舗を持つ銀行に勤めていますが、家族・知人に新NISAの口座開設をお勧めするならネット証券一択です。

ちなみに筆者の場合は、楽天カード(手数料無料)をメインで使っていることもあり、楽天証券でNISA口座を開いています。

新NISAで商品に迷ったら

口座開設が無事できたとして、新NISAで資産運用を始める場合、どのような商品に投資したら良いか迷うこともあるでしょう。

最後に簡単に、かいつまんで説明します。

基本的には、新NISAで何の商品を買えば良いか迷っているならば、可能な限りコスト(信託報酬)が安く、時価総額加重平均型(※6)とされるインデックス・ファンド(投資信託)をおすすめします。

筆者はS&P500という米国の株式指数に投資するインデックス・ファンドの「楽天・S&P500インデックス・ファンド」を購入しています。(※7)

S&P500とは米国の株式市場の動きを表す指数で、ニューヨーク証券取引所やNASDAQなどに上場している企業の中から代表的な500銘柄の時価総額を元に算出されます。

日本のTOPIX(東証株価指数)に近いと思えば良いでしょう。

金融の専門家の中には、全世界株式に投資すべきと主張されている方もいます。先進国から新興国株式までをカバーしていて、様々な国の経済成長を取り込むことができるためです。

じゃあ、この全世界の株式に投資できる投資信託を購入すれば良いのではないかと思う方もいるかもしれませんし、それは決して間違いではありません。

ただ、このような全世界株式のファンドが組み入れている株式の国別構成を見ると、その大半は米国企業の株式です。

だったら、米国株式を代表するS&P500という指数に投資する投資信託を購入すれば良いというのが筆者の考えです(全世界株式でもS&P500でもどちらでも良いとも言えますが、強いて言うならS&P500という感じです)。

今回は、新NISAについて解説してきました。簡単な解説を目指しましたが、分かりづらい用語もあったかもしれません。

我々のような庶民の場合、資産運用は儲けることが目的ではありません。特に、将来の生活を守るために行うのであればなおさらです。強いて言えば減らさないことが目的です。

物価が上昇する時代には、おカネは単に持っていても価値が低下します。だからこそ物価上昇と同等の利回りで運用しておけば、それでも十分なのです。気負わずに資産運用することをおすすめします。

編集:はてな編集部

※1 「家計の金融行動に関する世論調査」では預貯金(うち運用または将来の備えとして蓄えている部分)、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄、その他金融商品の合計を指す

※2 参照:家計の金融行動に関する世論調査[単身世帯調査] 各種分類データ シート4より

※3 参照:家計の金融行動に関する世論調査[二人以上世帯調査] 各種分類データ シート0004より

※4 新NISAの成長投資枠で購入可能な投資信託を想定した記載。新NISAのつみたて投資枠の対象銘柄は政令で販売手数料がゼロ(ノーロード)のものに絞られています

※5 最終的に証券会社から送られてくる書類がありますので、それを受領する必要はあります。これは本人が本当に届出住所に住んでいるのか、本人が本当に存在しているのかを確認するためです

※6 株価指数を算出する計算方法。構成銘柄の時価総額の合計を、ある基準時点の時価総額の合計で割って算出している

※7 ちなみに銀行などの金融機関で働いている人は、基本的に投資行為の一部が制限されています。例えば筆者の場合個別株の売買はできませんが、投資信託は取引可能です

著者プロフィール

旦直土(だんなおと)さん

ブロガー、(自称)銀行評論家。現役銀行員であり、法人営業および人事業務に主に携わる。不動産証券化協会認定マスター取得および宅地建物取引試験合格。2017年よりブログ「銀行員のための教科書」を開設し、銀行員のみならず一般の読者に金融関係の記事を発信中。主な対象分野は、ファイナンス、不動産、年金、人事制度。

Blog:銀行員のための教科書

資産運用に興味はあるけれど、やっぱり不安……という方へ

専門知識を持ったプロに、暮らしとお金の悩みを気軽に相談できるQ&Aサイト

証券投資の関連記事