支払調書の書き方〜記入例から提出が必要なケース、期限までわかりやすく解説

フリーランスなどの個人事業主に報酬等を支払っている場合は、「支払調書」を作成し税務署へ提出する義務があります。

この記事では、経営者や経理担当者向けに、支払調書の書き方をはじめ、必要になるケースや提出期限までわかりやすく解説します。

目次

支払調書とは

「支払調書」は法定調書のひとつで、報酬や料金、利子などを支払ったときに税務署へ提出が必要な書類です。

支払調書を含め、法定調書は現在60種類あり、所得税法・相続税法・租税特別措置法・国外送金等調書法のいずれかの規定により税務署への提出が義務付けられています。

支払調書の種類

支払調書とひと口に言っても、以下のようにいくつか種類があります。

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 利子等の支払調書

- 先物取引に関する支払調書

- 生命保険金・共済金受取人別支払調書

このうち「報酬、料金、契約金及び賞金の支払調書」は、事業者がフリーランスなどの個人事業主に報酬(外注費)を支払ったときに提出が必要になるもので、「源泉徴収票」と似た役割の書類です。

一般的に支払調書といえば、この「報酬、料金、契約金及び賞金の支払調書」を指しています。

源泉徴収票との違い

事業者が従業員に対して発行する「給与所得の源泉徴収票」も法定調書のひとつです。

これは支払った給与金額とそこから源泉徴収した所得税の額を証明する書類で、給料などを支払っている事業者は、従業員に源泉徴収票を発行する義務があり、一定の場合には税務署への提出も必要になります。

「年末調整」で、源泉徴収税額と各従業員が本来納めるべき税額との差額を精算するため、源泉徴収票は12月または1月支給の給与のタイミングで作成します。

そして源泉徴収票と支払調書の情報を合わせて、法定調書合計表にまとめます。つまり、年末調整業務の一環として支払調書の作成も行います。

支払調書との違いを簡単に説明すると、源泉徴収票は「給与」、支払調書は「外注費」に対するものです。また、税務署への提出が必要という点では同じですが、支払調書は支払先への提出は義務ではありません。

支払調書の提出が必要になるケース

ここからは、「報酬、料金、契約金及び賞金の支払調書(以下より支払調書とする)」について解説します。

先述のとおり支払調書は、支払いを受けた者への交付義務はありません。一方で、一定の要件に該当した場合には、税務署への提出が義務付けられています。

支払調書の提出が必要になるのは、「所得税法第204条第1項各号」「所得税法第174条第10号」「租税特別措置法第41条の20」に規定されている報酬、料金、契約金及び賞金の支払をする方です。

具体的には下表のとおり、支払区分ごとに支払調書の提出が必要になる支払金額の範囲が決められています。支払金額が源泉徴収の限度額以下となる支払いなど、源泉徴収の対象とならない場合でも、下表に該当する場合には、支払調書を提出する必要があります。

| 支払区分 | 支払金額 |

|---|---|

| プロボクサー・モデル・外交員・電力量計の検針人などへの報酬 | 年額50万円を超える |

| ホステス・バンケットホステス・コンパニオンなどへの報酬 | |

| 広告宣伝のための賞金 | |

| 社会保険診療報酬支払基金が支払う診療報酬 | |

| 馬主に支払う競馬の賞金 | 1回の支払い賞金額が75万円を超えるものの支払いを受けた方にかかる、その年中のすべての支払い金額 |

| プロ野球などスポーツ選手に支払う報酬、契約金 | 年額5万円を超える |

| 弁護士・税理士などの特定資格を持つ人への報酬 | |

| 原稿料・講演料・デザイン報酬など | |

| 上記以外の報酬や料金等 |

なお、報酬等の支払先が非居住者だった場合には「報酬、料金、契約金及び賞金の支払調書」ではなく、「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書(同合計表)」の提出が必要になります。

提出期限

支払調書は、上表に該当する報酬や料金などを支払った年の翌年の1月31日までに支払者の住所地を管轄する税務署へ提出しなければなりません(所轄税務署は国税庁のホームページから調べることができます)。

提出方法

提出は「書面」「光ディスク(CDやDVDなど)に電子データを記録」「e-Tax」の3つの方法で行うことができます。

支払調書を光ディスク等により提出したい場合には、所轄の税務署に「支払調書等の光ディスク等による提出承認申請書」を提出して申請し、承認を受ける必要があります。

データで提出できる媒体の種類は、3.5インチFDおよびMO、12インチCDおよびDVDです。それぞれ規格や記録容量など使用できる媒体が決められているので、指示通りに作成しましょう。

書面の場合には郵送での提出も認められており、提出期限までの消印有効となっています。書類は、税務署や国税庁のホームページから入手することができます。

万が一提出期限に間に合わなかったとしても追徴課税など税務的なペナルティは発生しませんが、「所得税法第242条の5」により1年以下の懲役又は50万円以下の罰金が科されることがあります。

e-Taxまたは光ディスク等による提出義務化

令和3年(2021年)1月1日以後の提出は、前々年の法定調書の提出枚数が「100枚以上」であるときには、e-TaxやCD・DVDなどの光ディスクでの提出が義務となります。

また、令和2年(2020年)12月31日以前の提出については、前々年の法定調書の提出枚数が「1,000枚以上」であるときに、e-TaxやCD・DVDなどの光ディスクでの提出が義務となります。

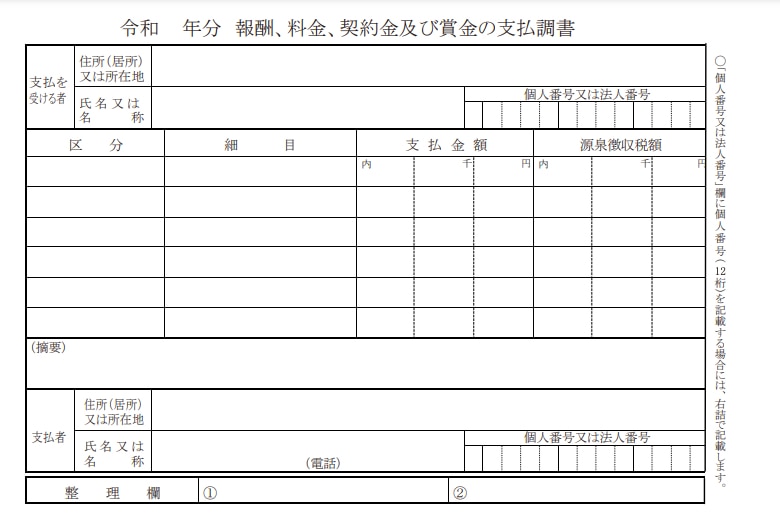

支払調書の書き方と記入例

支払調書は、以下の用紙に必要事項を書いて作成します。

| 支払を受ける者 | 支払い相手の「住所・氏名・マイナンバー」を記載します。 ※支払い相手に支払調書の写しを交付する場合には、マイナンバーを記載してはいけません。法人番号であればそのまま記載して問題ありません。 |

| 区分 | 提供を受けた役務の内容を記載します。 |

| 細目 | 区分より詳細な内容があれば記載します。 |

| 支払金額 | 1年間(1月1日〜12月31日)に支払いの確定したものを記載します(源泉徴収されなかった分もすべて、記載漏れのないように)。 支払調書の作成日時点で未払いのものがある場合は、未払額を内書きします。 |

| 源泉徴収税額 | 源泉徴収の合計額を記載します。 支払金額の時と同様に、未徴収額を内書きします。 |

| 摘要 | 摘要事項があれば記載します。 |

| 支払者 | 支払いを行った「会社の名称や個人事業主の屋号・氏名・電話番号・マイナンバー(法人番号)」を記載します。 ※支払い相手に支払調書の写しを交付する場合には、マイナンバーを記載してはいけません。法人番号であればそのまま記載して問題ありません |

会計ソフトによっては、登録してある取引一覧から自動で支払調書を作成できるものもあるので、活用してみるとよいでしょう。

具体的な記入例

例として、令和6年に個人事業主であるライターに業務を外注し、原稿料として1回10,000円×4回(合計40,000円)で仕事を依頼、1月・3月・6月・12月に報酬が発生、そのうち12月分は未払いというケースでの書き方を解説します。

※記入例は令和2年分ですが、令和6年分についても様式・記入内容は変わりません

| 支払を受ける者 | ライターの「住所・氏名・マイナンバー」を記載します。 ※屋号のみは不可。契約書等で個人名を確認して記載 |

| 区分 | 今回は、原稿料として支払っているので「原稿料」とします。 |

| 細目 | 区分によって内容が変わります。原稿料なので支払回数を記載しています。 |

| 支払金額 | 令和6年中に支払いの確定した44,000円(税込)を記載します。 12月分が未払いのため、11,000円(税込)を内書きします。 |

| 源泉徴収税額 | 令和6年中の源泉徴収の合計額を記載します。 支払金額の時と同様に、未徴収額を内書きします。 |

| 摘要 | このケースでは特筆事項はありません。 |

| 支払者 | 支払いを行った「会社の名称や個人事業主の屋号・氏名・電話番号・マイナンバー」を記載します。 |

「支払金額」に記載する金額について

「支払金額」の欄に記載する金額は、1年間(1月1日〜12月31日)に支払いが確定した金額となります。つまり、支払調書の作成時点で未払いの金額があったり、源泉徴収の対象とならない報酬等の金額があったとしても「支払金額」に含まれるということになります。

いずれの場合でも支払金額は源泉徴収する前の金額で、原則として消費税を含めた額となります。未払いの金額がある場合は該当欄の上段に未払い額を内書きします。

押印は必要?

各支払調書への社印(角印)の押印義務はありませんので、押しても押さなくてもどちらでも大丈夫です。

支払調書の交付を求められた場合

繰り返しになりますが、本来であれば支払調書は税務署への提出義務があるのみで、支払いを受ける受注側に対しての交付義務はありません。

しかし、受注側となる個人事業主の中には支払調書を元に確定申告をする方もいるため、発注元に対して支払調書の交付を希望する場合があります。

税務署に提出する支払調書を作成する際に、もう一部同じものを作成すればよいだけなので手間はかかりませんし、今後の発注などを見据えて関係値を円滑にするためと考え、交付を求められた場合はできる限り応じると良いでしょう。

ただしその際はマイナンバーの扱いなど記載事項には注意してください。

マイナンバーについて

平成28年1月から支払調書へマイナンバーを記載しなければならないことになっています。このため、事業者は業務を委託して報酬を支払っている者に対し、12桁のマイナンバーの提供を受ける必要があります。

マイナンバーを取得するときには、その利用目的を明確にして本人に通知することが義務付けられており、通知した利用目的以外にマイナンバーを利用してはいけないことになっていますので十分に注意してください。

なお、報酬の支払いを受けた方に対して支払調書を交付する場合には、マイナンバーは記載しません。

おわりに

平成28年1月からマイナンバーの記載が必要になったため、支払調書の様式も一部変更されました。このように税法は毎年改正されるため、必ずしも毎年同じ内容で作成できるとは限りません。支払調書を作成する前に毎年必ず確認しましょう。

また、支払調書の提出義務の確認や作成、提出は税理士に代行依頼することもできますので、顧問税理士と相談しておくとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!