これは、かなり厳しい結果だ。連休前に公表された3月の経済指標は、景気が「悪化」していることを如実に表すものとなった。どうも、政権側近が言う「崖に向って連れて行く」展開になってきたようである。こうした状況に至っても、中国の景気対策による輸出の回復に望みをつなぐ向きもあるが、他国に寄りかかる経済運営で良しとするのは、無責任ではないか。自分の城は、自分で守らなければならない。運次第の外需に身を任せ、成長より財政を可愛がる愚は、平成で終わりにしたい。

………

設備投資の動向を示す資本財出荷(除く輸送機械)は、1-3月期の前期比が-8.2と大きく崩れた。これで、1-3月期GDPでは、設備投資が相当なマイナス要因となることは避けられない。一応、生産予測では4,5月にV字回復する形だが、季節調整が上手く掛かってない可能性があり、3月に在庫が急増し、先行する機械受注も落ちていることから、当てにならない。輸出と建設投資に続き、設備投資も陥落したのだから、景気は「悪化」しているとしか言いようがない。それは5/13の3月景気動向指数で明らかにされる。

他方、消費や雇用は、堅調と言われたりするが、GDPに近い消費総合指数の1.2月平均の前期比はマイナス圏にある。3月の商業動態・小売業が前月比+0.2にとどまったことからすると、1-3月期の消費は横バイ程度と考えられ、マイナスになっても、おかしくない。また、雇用についても、3月の完全失業率は2.5%に戻り、一進一退が続く。男性の就業者と雇用者は、1-3月期はマイナスとなった。3月の新規求人は、2.24倍に低下し、頭打ちの状態である。産業別では、製造業はフルタイムでも減り始めている。

住宅と公共は、1,2月の建設業活動指数の動向からすると、1-3月期は底入れのように見受けられる。ただし、鉱工業出荷の建設財は、1-3月期の前期比が-1.8に落ち、特に土木用は-3.9と著しく、楽観を許さない。住宅については、消費増税前の駆け込みがあっても良い時期なのだが、1-3月期の着工数はマイナスとなった。以上のとおり、内需の状況をまとめるならば、1-3月期GDPで総崩れとなる可能性も否定できない。景気動向指数が「悪化」に移行するとは、こういうことなのである。

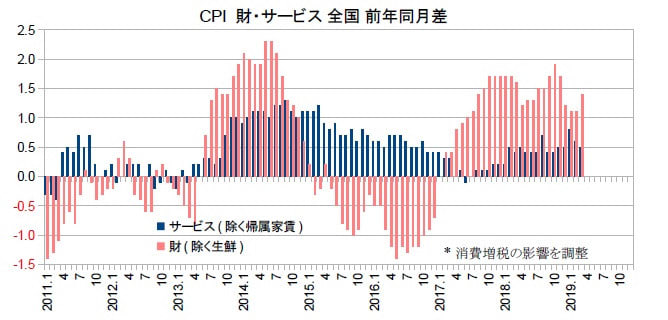

本コラムは、1-3月期のGDPは前期比-0.1と若干のマイナス成長になると予想している。設備投資の激しい落ち込みなど、内需の不調にもかかわらず、ほぼ横バイで済むのは、ひとえに輸入急減のお陰であり、たまたま前期が高かったからだ。輸入減は、輸出と消費の衰えも意味し、喜べるようなものではない。こんな状況にあっても、消費増税ありきの見地からは、さしずめ、「景気は、このところ輸入以外に弱さも見られるが、緩やかに回復している」とでも表現されるのだろうか。

(図)

………

日本は、GDPの190%にもなる公債等残高と超低金利が同居するため、MMTの理想の地と言われたりするが、こうした財政上の「奇観」は、不況下で財政出動をしても、景気が少し上向くと、すぐさま緊縮をかけ、成長の芽を摘んでしまうという、非常に特異な「摘芽型財政」の繰り返しで生じたものである。リーマンショック後、欧米で似たような長期停滞が見られたのも、早々と財政再建に移った同様の事情による。

おまけに、日本は、失業率2.5%と、完全雇用に近い人手不足の状態にあり、特に、公定価格で賄われる介護職の高い求人倍率からすれば、就業が保障されているとも言える。しかも、就業が容易な反面、賃金があまり良くなく、結婚したら、「寿退社」して転職せざるを得ないともされ、他業種のバッファー的な位置にある。あたかも、MMTのジョブ・ギャランティが実現しているかのようだ。確かに、これならインフレの心配はなかろう。

だからと言って、日本人は幸せというわけではあるまい。せっかく、就職難は過去となり、ようやく、賃金が上がり始めたのに、輸出の減少で成長が失速したにもかかわらず、緊縮に加え、消費増税もぶつけてくる。こんな経済運営では、超低金利だけでなく、低物価と低成長、そして、低出生までもが、まだまだ続きそうである。大切なのは、自国の成長の可能性に賭け、必要な需要を算出し、適切にコントロールすることである。

(今日までの日経)

日米「為替条項」で火花。生産の動き 停滞続く 景気指数悪化の公算。

………

設備投資の動向を示す資本財出荷(除く輸送機械)は、1-3月期の前期比が-8.2と大きく崩れた。これで、1-3月期GDPでは、設備投資が相当なマイナス要因となることは避けられない。一応、生産予測では4,5月にV字回復する形だが、季節調整が上手く掛かってない可能性があり、3月に在庫が急増し、先行する機械受注も落ちていることから、当てにならない。輸出と建設投資に続き、設備投資も陥落したのだから、景気は「悪化」しているとしか言いようがない。それは5/13の3月景気動向指数で明らかにされる。

他方、消費や雇用は、堅調と言われたりするが、GDPに近い消費総合指数の1.2月平均の前期比はマイナス圏にある。3月の商業動態・小売業が前月比+0.2にとどまったことからすると、1-3月期の消費は横バイ程度と考えられ、マイナスになっても、おかしくない。また、雇用についても、3月の完全失業率は2.5%に戻り、一進一退が続く。男性の就業者と雇用者は、1-3月期はマイナスとなった。3月の新規求人は、2.24倍に低下し、頭打ちの状態である。産業別では、製造業はフルタイムでも減り始めている。

住宅と公共は、1,2月の建設業活動指数の動向からすると、1-3月期は底入れのように見受けられる。ただし、鉱工業出荷の建設財は、1-3月期の前期比が-1.8に落ち、特に土木用は-3.9と著しく、楽観を許さない。住宅については、消費増税前の駆け込みがあっても良い時期なのだが、1-3月期の着工数はマイナスとなった。以上のとおり、内需の状況をまとめるならば、1-3月期GDPで総崩れとなる可能性も否定できない。景気動向指数が「悪化」に移行するとは、こういうことなのである。

本コラムは、1-3月期のGDPは前期比-0.1と若干のマイナス成長になると予想している。設備投資の激しい落ち込みなど、内需の不調にもかかわらず、ほぼ横バイで済むのは、ひとえに輸入急減のお陰であり、たまたま前期が高かったからだ。輸入減は、輸出と消費の衰えも意味し、喜べるようなものではない。こんな状況にあっても、消費増税ありきの見地からは、さしずめ、「景気は、このところ輸入以外に弱さも見られるが、緩やかに回復している」とでも表現されるのだろうか。

(図)

………

日本は、GDPの190%にもなる公債等残高と超低金利が同居するため、MMTの理想の地と言われたりするが、こうした財政上の「奇観」は、不況下で財政出動をしても、景気が少し上向くと、すぐさま緊縮をかけ、成長の芽を摘んでしまうという、非常に特異な「摘芽型財政」の繰り返しで生じたものである。リーマンショック後、欧米で似たような長期停滞が見られたのも、早々と財政再建に移った同様の事情による。

おまけに、日本は、失業率2.5%と、完全雇用に近い人手不足の状態にあり、特に、公定価格で賄われる介護職の高い求人倍率からすれば、就業が保障されているとも言える。しかも、就業が容易な反面、賃金があまり良くなく、結婚したら、「寿退社」して転職せざるを得ないともされ、他業種のバッファー的な位置にある。あたかも、MMTのジョブ・ギャランティが実現しているかのようだ。確かに、これならインフレの心配はなかろう。

だからと言って、日本人は幸せというわけではあるまい。せっかく、就職難は過去となり、ようやく、賃金が上がり始めたのに、輸出の減少で成長が失速したにもかかわらず、緊縮に加え、消費増税もぶつけてくる。こんな経済運営では、超低金利だけでなく、低物価と低成長、そして、低出生までもが、まだまだ続きそうである。大切なのは、自国の成長の可能性に賭け、必要な需要を算出し、適切にコントロールすることである。

(今日までの日経)

日米「為替条項」で火花。生産の動き 停滞続く 景気指数悪化の公算。