現実には、すべて理由がある。おかしいと思えても、見方が違えば当然でしかなかったりする。大切なのは、なぜ、自分がおかしいと思うかを考えることだ。非正規の女性が育児休業給付を受けられないのは不合理だと思うが、不公平なだけでなく、不効率なためである。おカネの融通で出生率を高められれば、経済的に有利になるからだ。国民目線でおかしいと言うのは簡単だが、どんな価値観からなのかを踏まえていなければ、立場が異なる人とは対話ができなくなってしまう。その点、経済性は幅広く共有できる見方である。

………

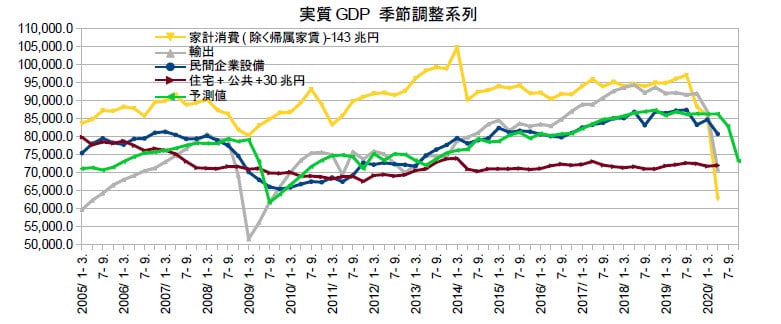

週末までに公表された8月の経済指標の特徴は、コロナ前への回復が見通せるところまで来たことだ。鉱工業生産は、前月比+1.5の88.7となった。いまだ低水準ではあるものの、9,10月の予測は+5.7,+2.9なので、97.3まで戻る計算である。昨年10-12月期が98.0だったことからすれば、コロナ前の水準に近いものだ。特に、消費財は、10-12月期を上回るところまで伸びる予測になっている。

他方、建設財の回復は見られず、予測でも10-12月期を大きく下回る。また、資本財(除く輸送機械)も戻りが遅れていて、9,10月に+4.6,+10.6という予測どおりに伸びがあったとしても、10-12月期の水準には足りない。とは言え、一般的に景気変動では、消費財は安定的で、資本財は好不況で振られがちなので、コロナ禍による大ショックから普通の不況くらいになりつつあるということだ。

消費については、8月の商業動態・小売業は、前月比+4.5の103.2となり、名目値とはいえ、既にコロナ禍前の今年2月の水準に戻った。9月の消費者態度指数は、8月に停滞が見られたが、前月比+3.4と着実な回復を見せた。中でも、「暮らし向き」は35.1と昨夏の水準と並ぶ。「雇用環境」は26.0と水準が低いが、項目別の伸びは最も大きかった。これも、好不況で振られがちなものである。

雇用については、8月の労働力調査では、失業率が2か月連続の上昇で3.0%となったが、就業者は+11万人、雇用者は+13万人と、4月に大幅に減少してから、徐々に回復してきている。今月は女性の増加が認められた。新規求人は、前月比+0.10と高めの伸びで1.82倍となった。求人数を前年同月比で見ても、いずれの業種も底を打って戻り始めている。傷の浅かった建設業はプラスまでもう少しである。

(図)

………

今回は、「スガノミクス」の記念すべき第1回になる。スガノミクスは、アベノミクスの継承だから、金融緩和、緊縮財政、産業政策の組合せだ。金融緩和は、これ以上は、やりようがないから、そのままであろう。財政の焦点は、コロナ対策で膨らむ3次補正より、2021年度予算の規模にある。社会保障に関するビジョンがなければ、積極財政のやりようがないので、高齢化による自然増以上の拡大にはなりそうもない。

非正規の女性だって、雇用保険料は払っているのだから、出産退職を自ら望むわけでもないのに、継続雇用でないからと言って、育児休業給付を出さないというのは、国民目線から、おかしいと思うのだが、対象拡大には、財源が必要なので、簡単な話ではない。しかし、今なら、経済対策として行える。出生率の上昇による成長を通じて、長期的には賄えるから、後で恒久財源を見つけることは十分に可能だ。

景気は、コロナ前の水準への回復が見通せるところまで来た。ただし、それは消費増税で痛めつけられた水準への復帰でしかなく、そこからの成長を構想しなければならない。行政手続のデジタル化も、競争による携帯料金の引き下げも、経済効率を高めるもので、大いに結構だ。さらに、次も目指してほしい。菅政権にはビジョンがないとも言われるが、批判する側だって、さして変わりはない。

(今日までの日経)

各国保健当局、病院や企業と連携。雇用調整、非正規で拡大。短観・国内景気回復 世界に遅れ 製造業 反発弱く。3次補正、通常国会に。