2021年度予算の異色の緊縮ぶりには感服したよ。なにせ、コロナ予備費を除けば、一般歳出が前年度比-1.6兆円というマイナスなのだからね。一体をなす2020年度3次補正も、コロナと基金を除くと、前年度の補正と比べて+1.7兆円にとどまる。つまり、コロナとの戦いが終わったら、すぐに緊縮による成長抑制が始まる。コロナ禍を生き延びても、次なる苦難が待ち受ける「死亡フラグ」が立っている。

………

11月の商業動態の小売業は、百貨店や衣料などが不振で、前月比-2.1と落ちたものの、10,11月の平均で見れば、7-9月期を+0.9上回っており、まずまずの状況だ。他方、財の物価は3か月連続下げであり、落ち幅も大きいため、実質で考えれば、10-12月期の伸びは更に高くなる。そもそも、小売業は夏場にコロナ前の水準に戻っており、モノの消費に関しては、既にコロナ禍を脱している。

雇用については、11月の新規求人倍率は2.02倍に増加した。コロナ前の1月に2.04倍だったこともあるので、コロナ禍を脱しつつあると言えよう。また、先日、記したように、11月の失業率は2%台に戻り、女性の就業者数はコロナ前を回復した。男性については物足りないけれども、製造業や建設業の新規求人が徐々に増えてきた。あとは、アベノミクスの雇用の牽引役であった医療・福祉の復活が必要である。

昨日の11月鉱工業生産は、前月と変わらず横ばいという結果だった。生産予測は、12月-1.1、1月+7.1である。これにより、10-12月期は前期比+5.9と、コロナ前の水準まであと一歩となり、1月には完全に取り戻す形になる。とりわけ、設備投資の動向を示す資本財(除く輸送機械)は、11月+2.6、12月-1.3、1月+11.2と大きく伸びる見通しだ。これほど1月に伸びるかは別として、在庫水準も低く、回復は順調に進むだろう。

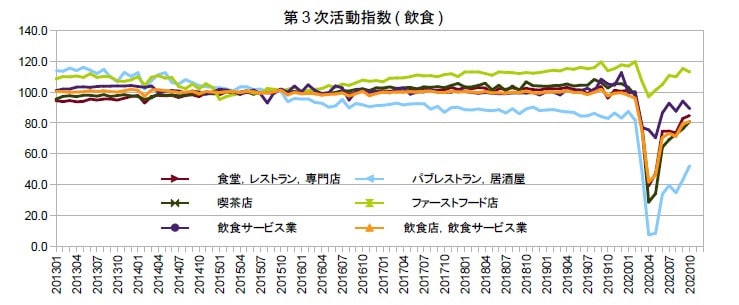

こうしたことから、10-12月期の設備投資は前期比+6%近い高い伸びになると見ており、1月の予測を踏まえれば、この時点でコロナ前の水準に到達し、V字での回復を果たすことになる。すなわち、感染防止で制限せざるを得ない飲食や宿泊は置いて、経済はコロナ禍を越えて、次の成長のステージへと移る。これに対して、経済政策は、コロナ対策しかせず、その後は緊縮という位置づけになる。

(図)

………

コロナ対策で予算をいかに積んだところで、しょせん、それは一時のことである。コロナで医療をどれぼど行っても、それで経済が成長するわけではない。コロナの経済対策も穴を埋めるものでしかなく、GoToに至っては、感染拡大で穴が空いたときには発動できないものである。そして、デジタルだ、グリーンだと言って、産業政策にばかり血道を上げ、出生数が激減しそうでも、再分配には極めて冷淡だ。

いかに、技術開発や生産性向上に政府がカネを出しても、緊縮財政で消費を締め上げていては、売上げの見通しが立たないのだから、国内向けに設備を増強しようとはならず、成長や雇用に結びつかない。増える雇用は、高齢化に伴う医療・福祉ばかりだ。2020年度予算では、消費増税の見合いでポイント還元などの再分配がなされていたが、次年度は、あっさり消えて、企業への支援一色となった。企業を助けたら成長できるというナイーブさから、いつになったら目が覚めるのか、むしろ、ますます幻想は深まっているように見える。

(今日までの日経)

帰省に観光、動けぬ国内 GoTo停止、消費3000億円減も。 中国、来年8.2%成長予測 10年ぶり高水準。

………

11月の商業動態の小売業は、百貨店や衣料などが不振で、前月比-2.1と落ちたものの、10,11月の平均で見れば、7-9月期を+0.9上回っており、まずまずの状況だ。他方、財の物価は3か月連続下げであり、落ち幅も大きいため、実質で考えれば、10-12月期の伸びは更に高くなる。そもそも、小売業は夏場にコロナ前の水準に戻っており、モノの消費に関しては、既にコロナ禍を脱している。

雇用については、11月の新規求人倍率は2.02倍に増加した。コロナ前の1月に2.04倍だったこともあるので、コロナ禍を脱しつつあると言えよう。また、先日、記したように、11月の失業率は2%台に戻り、女性の就業者数はコロナ前を回復した。男性については物足りないけれども、製造業や建設業の新規求人が徐々に増えてきた。あとは、アベノミクスの雇用の牽引役であった医療・福祉の復活が必要である。

昨日の11月鉱工業生産は、前月と変わらず横ばいという結果だった。生産予測は、12月-1.1、1月+7.1である。これにより、10-12月期は前期比+5.9と、コロナ前の水準まであと一歩となり、1月には完全に取り戻す形になる。とりわけ、設備投資の動向を示す資本財(除く輸送機械)は、11月+2.6、12月-1.3、1月+11.2と大きく伸びる見通しだ。これほど1月に伸びるかは別として、在庫水準も低く、回復は順調に進むだろう。

こうしたことから、10-12月期の設備投資は前期比+6%近い高い伸びになると見ており、1月の予測を踏まえれば、この時点でコロナ前の水準に到達し、V字での回復を果たすことになる。すなわち、感染防止で制限せざるを得ない飲食や宿泊は置いて、経済はコロナ禍を越えて、次の成長のステージへと移る。これに対して、経済政策は、コロナ対策しかせず、その後は緊縮という位置づけになる。

(図)

………

コロナ対策で予算をいかに積んだところで、しょせん、それは一時のことである。コロナで医療をどれぼど行っても、それで経済が成長するわけではない。コロナの経済対策も穴を埋めるものでしかなく、GoToに至っては、感染拡大で穴が空いたときには発動できないものである。そして、デジタルだ、グリーンだと言って、産業政策にばかり血道を上げ、出生数が激減しそうでも、再分配には極めて冷淡だ。

いかに、技術開発や生産性向上に政府がカネを出しても、緊縮財政で消費を締め上げていては、売上げの見通しが立たないのだから、国内向けに設備を増強しようとはならず、成長や雇用に結びつかない。増える雇用は、高齢化に伴う医療・福祉ばかりだ。2020年度予算では、消費増税の見合いでポイント還元などの再分配がなされていたが、次年度は、あっさり消えて、企業への支援一色となった。企業を助けたら成長できるというナイーブさから、いつになったら目が覚めるのか、むしろ、ますます幻想は深まっているように見える。

(今日までの日経)

帰省に観光、動けぬ国内 GoTo停止、消費3000億円減も。 中国、来年8.2%成長予測 10年ぶり高水準。