Paralysed ECB leaves Europe at the mercy of deflation shock from China

(麻痺状態のECB、ヨーロッパを中国デフレ・ショックの餌食に)

By Ambrose Evans-Pritchard

Telegraph: 9:06PM GMT 12 Mar 2014

(麻痺状態のECB、ヨーロッパを中国デフレ・ショックの餌食に)

By Ambrose Evans-Pritchard

Telegraph: 9:06PM GMT 12 Mar 2014

China will seek to pass its deflationary parcel to Europe, the one region that lacks a proper central bank and the governing coherence to protect its own interests

まともな中銀もなければ自らの利益を護るための統一した仕組みもない、という唯一の地域であるヨーロッパに、中国はデフレ・パッケージを押し付けようとするでしょう。

Most of western Europe is already in outright deflation. So are the Balkans, the Baltic states and the old Habsburg core.

西欧の大半は既に全面的なデフレです。

バルカン諸国、バルト諸国、旧ハプスブルク帝国のコア諸国も同様です。

The Continent has left its flank open to an external shock from Asia. There is a high chance that this will occur as China attempts to extricate itself from a $24 trillion credit misadventure by debasing its currency to regain lost competitiveness and bail out its export industry.

欧州大陸はアジアからの外的ショックに丸腰です。

中国が失った競争力を取り戻して輸出産業を救済するために人民元を操作して、24兆ドルに上る大信用バブルから逃れようとすれば、これが起こる確率はかなり高いと言えます。

The yuan has fallen by nearly 2pc against the dollar since early January, and 4pc against the euro. For all the talk of weaning China off chronic over-investment, Beijing engineered a record $5 trillion of investment in fixed capital last year - up 20pc from the year before, and as much as the US and Europe combined.

人民元は1月上旬以降、米ドルに対して2%近く下落していますし、ユーロに対しても4%下落しました。

中国は慢性的過剰投資を改善するなどと言われていますが、同国政府は昨年も5兆ドルという史上最高の設備投資を実施しました。

前年比+20%、欧米を合わせた規模に匹敵します。

This has created a vast overhang of excess manufacturing capacity in the global system. It is coming our way in the form of a slow, powerful, deflationary undercurrent.

これによって、世界的に巨大な過剰生産能力が生まれました。

それが緩やかですが着実なデフレ化の波として、我々の方に迫りつつあります。

Europe's headline price data understate the full deflation risk. Eurostat's HICP index "at constant taxes" - stripping out the one-off effects of austerity - shows that 23 of the EU's 28 countries have seen a fall in prices over the past seven months. "The risk of deflation is definitely before us," said Olivier Blanchard, the International Monetary Fund's chief economist.

欧州の消費者物価データは、デフレ・リスクの全容を映し出していません。

EUROSTATの「税の影響を除いた」消費者物価指数(緊縮財政の影響を除く)は、EU28か国中23か国で過去7か月間に亘って物価が下落していることを示しています。

「デフレ・リスクは確実に目の前に迫っている」とIMFのチーフ・エコノミスト、オリヴィエ・ブランチャード氏は言います。

By this measure, inflation since June has been running at a rate of -1pc in France, -2pc in Holland, Belgium and Slovenia, -4pc in Italy, Spain and Portugal, -6pc in Greece and -10pc in Cyprus. Sweden and Switzerland are also in deflation.

これによると、6月以降のインフレ率はフランスが-1%、オランダ、ベルギー、スロベニアが-2%、イタリア、スペイン、ポルトガルが-4%、ギリシャが-6%、キプロスが-10%でした。

スウェーデンとスイスでもマイナス圏です。

Germany rolled over in July. The UK still clings to a little inflation - now a precious commodity - but it too turned negative in September.

ドイツは7月にマイナスに転じました。

英国は僅かなインフレを維持していますが(今や稀少コモディティです)、やはり9月はマイナスでした。

This is a nightmare for the debt-stricken states of southern Europe, still trapped in a slump with mass unemployment regardless of whether they manage to eke out the odd quarter of miserable growth. With Germany at zero inflation, they have to go into even deeper deflation to claw back lost competitiveness within EMU under "internal devaluations".

稀に微々たる成長率を記録する期間のあるなしに関係なく今も大量失業に苦しむ南部欧州の重債務国にとって、これは悪夢です。

ドイツの物価上昇率もゼロの状況で、これらの国がユーロ圏で「内的減価」の下で失った競争力を取り戻すためには、更に深刻なデフレにならなければなりません。

This, in turn, plays havoc with debt dynamics through the denominator effect. Their debt loads are rising on a base of flat or contracting nominal GDP. It is a key reason why Italy's public debt has risen from 119pc to 133pc of GDP since 2010 despite achieving a primary budget surplus, or why Portugal's debt jumped from 94pc to 129pc (IMF data).

そしてこれは、デノミ効果を通じて債務を急増させるでしょう。

これらの国の債務負担は名目GDPが横ばいまたは縮小する中で増大しています。

イタリアがプライマリーバランスの黒字を達成しながらも2010年は119%だった政府債務を133%まで増加させた主な理由、またはポルトガルの政府債務が94%から129%に跳ね上がった主な理由はここにあります(IMFデータ)。

These countries have an impossible task, damned if they do and damned if they don't. Mr Blanchard said their gains in competitiveness risk being overwhelmed by a rise in the "real value" of their debt. "The danger is that the second effect dominates the first, leading to lower output and further deflation."

これらの国は到底不可能な仕事をしなければなりません。

やってもやらなくても地獄です。

ブランチャード氏は、これらの国は競争力を取り戻せば、上昇した債務の「実質価値」に圧倒される危険性があると言います。

「最初の結果がそれに続く結果を圧倒して、生産の低下とデフレの悪化をもたらす危険がある」

There is, of course, no magic line when inflation falls below zero. A recent IMF study said the effects become lethal for economies with high public/private debt loads - mostly over 300pc of GDP in Club Med - even at "lowflation" rates.

勿論、物価上昇率をマイナスに転じさせるマジックラインなどありません。

IMFの最近の調査で、官民共に重債務の国(地中海クラブでは殆どが300%超)が、「低インフレ」率にあっても、致命的な影響を受けることがわかりました。

The European Central Bank is betting that this is downward lurch in prices is a temporary blip due to lower energy costs, insisting that inflation expectations remain "firmly anchored". The collapse of iron ore and copper prices over recent days - on China jitters - should puncture these illusions.

ECBは、インフレ期待は引き続き「しっかりと定着している」と言い張って、この物価下落がエネルギー費用の低下による一時的なものだという可能性に賭けています。

数日来の鉄鉱石と銅の価格下落(原因は中国の混乱)はこれらの妄想を打ち消すでしょう。

The ECB's expectations doctrine is in any case a Maginot Line. "Long-term inflation expectations on the eve of three deflationary episodes in Japan were also reassuringly positive," said the IMF. Indeed, they were a lagging indicator and therefore useless.

いずれにせよ、ECBの期待理論はマジノ線です。

「日本で3度起こったデフレ前夜の長期インフレ期待も安心出来るほどしっかりしていた」とIMFは述べています。

そう、これは遅行指標であり、従って役立たずなのです。

"One needs to act forcefully before deflation sets in," said the Fund, adding that the Bank of Japan was too slow to cut rates and boost the money base. "In the event, it had to resort to ever-increasing stimulus once deflation set in. Two decades on, that effort is still ongoing."

「デフレが始まる前に断固たる対策を採る必要がある」とIMFは述べて、日銀は利下げとマネタリーベースの強化に酷く出遅れたと付け加えました。

「結局、デフレが始まればかつてないほどの刺激策をせざるを得なくなる。それから20年経つが、努力は今も続けられている」

BoJ governor Yasuo Matsushita said as late as January 1998 that there was "no reason to expect that overall prices will drop sharply and exert deflationary pressure on the entire economy". As a result of this lordly certitude, Japan suffered shattering effects when the East Asia crisis entered its second and more deadly phase that summer.

当時の松下康雄日銀総裁は、1998年1月、「全体的に物価が急激に下落してデフレ圧力を経済全体にかけると予測する根拠は何もない」と言いました。

この傲慢な確信の結果、東アジア金融危機がその夏、より強烈な第二段階に突入すると、日本は猛烈なデフレに見舞われました。

The ECB's Mario Draghi risks going down in history as Europe's Mr Matsushita, as he continues to insist that EMU inflation today is merely where it was in 2009 (in the post-Lehman mayhem) and therefore benign, and that Euroland is not remotely like Japan. "The ECB has taken decisive action at a very early stage of this crisis," he said.

ECBのマリオ・ドラギ総裁は、ユーロ圏の現在のインフレ率は(リーマン危機後の大混乱にあった)2009年水準に過ぎず、従って良性である、ユーロ圏は日本とは似ても似つかないと言い張り続けて、「欧州のマツシタ」という名を歴史に遺そうとしています。

「ECBは今回の危機の極めて早い段階で断固たる対策を実施した」のだそうです。

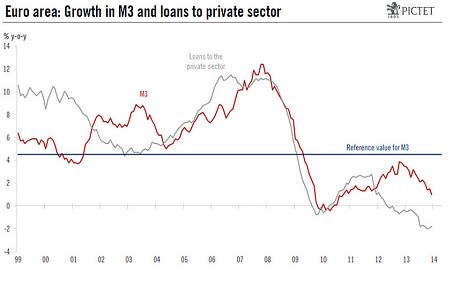

The proof is in the monetary pudding, and this shows that EMU is already in worse shape than Japan in early 1998 by a large margin. Private lending is contracting at 2.3pc, the M3 money supply has ground to a halt and EMU-wide unemployment is stuck at a near-record 12pc.

証拠はマネタリーベースにあり、これはユーロ圏が既に1998年初頭の日本よりも著しく酷い状態に陥っていることを見せつけています。

民間の与信の伸び率は-2.3%、M3マネーサプライの伸び率はゼロ、ユーロ圏の失業率は史上最高目前の12%で横ばいです。

The ECB is by definition ferociously tight. Marcel Fratzscher, head of the German Institute for Economic Research (DIW) in Berlin, is right to berate the bank for betraying its primary duty, demanding €60bn of bond purchases each month before it is too late. "It is high time for the ECB to act. Otherwise Europe risks falling into a dangerous downward spiral," he said.

ECBは本質的に極めてタカ派なのです。

ドイツ経済研究所のマルセル・フラッシャー所長は、ECBは第一の義務を怠っていると非難し、手遅れになる前に月間600億ユーロ規模の国債買い入れオペを実施しろと要求しましたが、彼は正しいのです。

「ECBはもう行動しなければならない。さもなければヨーロッパは危険な悪循環に陥りかねない」

Euro Intelligence said failure to act would be "an existential disaster for the eurozone" and a "shocking derogation" of the ECB's mandate.

ユーロ・インテリジェンスは、行動しなければ「ユーロ圏存亡の危機」になりECBの権限を「決定的に傷つける」だろうと述べています。

Mr Draghi has bent over backwards to assuage the hard-money monks at the Bundesbank - much to the fury of one ex-ECB governor who told me he had become the "captive" of Right-wing German elites - judging that it would be too risky for the Latin Bloc and their allies to mobilize their majority voting power and force through a reflation policy.

ドラギ総裁は、ラテン陣営やその味方が握る過半数の票を動員してリフレ政策を推し進めるのはリスクが高過ぎると判断して、ドイツ中銀のタカ派神官を宥めるために相当な無理をしていますが、これに元ECB専務理事の一人は激怒しており、この人物は僕に、ドラギは右派ドイツ・エリートの「囚人」になってしまったと言いました。

His task has become even more complicated since the German constitutional court ruled last month in thunderous language that the ECB's bond rescue plan for Italy and Spain (OMT) "exceeds the ECB's monetary policy mandate, infringes the powers of the Member States, and violates the prohibition of monetary financing of the budget". It also said the OMT is probably "Ultra Vires", meaning that the German Bundesbank may not take part.

ドイツ憲法裁判所が先月強い論調で、ECBのイタリア、スペイン救済プランは「ECBの金融政策における権限逸脱であり、加盟国の権威を侵害し、政府への直接ファイナンス禁止条項に違反する」との判決を下してから、同総裁の任務はこれまで以上に困難になりました。

同裁判所は、OMTは恐らく「Ultra Vires」だろう、つまりドイツ中銀は参加しない可能性があるとも述べました。

The ruling is not final - and does not prohibit ECB bond purchases as such - but it raises the bar for quantitative easing to a punishingly high level. While the Fed and the Bank of England were able to act instantly once it became clear that QE on a huge scale was imperative, the ECB is paralysed by politics, ideology and judges.

この判決は決定的なものではなく、ECBの国債買い入れを禁じるものではありませんが、量的緩和のハードルを不可能なまでに高めています。

FRBとイングランド銀行は、大規模量的緩和しかないと明らかになれば、即座にこれを実施することが出来ますが、ECBは政治的、イデオロギー的、そして裁判官によって身動きが取れないのです。

There have been dovish mutterings from ECB members over recent days but any action is likely to be confined (for now) to token gestures such as a negative deposit rate or easier collateral rules for banks, not the €1 trillion blast of QE that is so obviously needed immediately. The rise in the euro to €1.39 against the dollar tells us that markets expect nothing of substance.

数日来、ECBの委員からハト派的発言がありますが、対策はマイナス金利や銀行への担保規制緩和といったジェスチャーに(今のところ)限られる可能性が高く、これほど明白かつ即座に必要な1兆ドルの大規模量的緩和ではありません。

マーケットが何も期待していないことは、ユーロが米ドルに対して1.39ユーロまで上昇したことでわかります。

Europe is left at the mercy of world events. The Fed is pressing ahead with $10bn of tapering each meeting, slowly forcing up the global price of credit and tightening the vice further for emerging markets. The bank has ignored the pleas for mercy from the developing world - still addicted to dollar liquidity - just as it did in the months before the Asian crisis in 1998. The OECD warned this week that the real impact of Fed tapering has "only just begun" and the effects threaten to ricochet back into Europe through trade and banking stress in emerging markets.

ヨーロッパは世界的な事件に対して丸腰です。

FRBは会議を開く毎に100億ドルの縮小を推し進めており、ゆっくりと世界的に金利を押し上げ新興市場の締め付けを強めつつあります。

FRBは1998年のアジア危機までの数ヶ月間にそうしたように(相変わらずドル流動性中毒の)新興国からの嘆願を無視しました。

OECDは今週、FRBの量的緩和縮小のインパクトは「始まったばかり」であり、その影響は取引と新興市場の銀行ストレスを通じてヨーロッパに跳ね返って来るだろうと警告しました。

China is tightening as well in what amounts to a G2 monetary squeeze. It has been so successful that shadow banking virtually froze in February, prompting the central bank to step back in consternation at its own handiwork.

中国もG2同時金融引き締めの中で引き締めを進めています。

取締が余りにも成功したため影の銀行システムは2月にほぼ凍結となり、中国人民銀行は自ら招いた事態に驚愕して手を緩めることになりました。

Some have a touching faith that the Communist Party knows what it is doing, even though it is the same body responsible for just having blown the most spectacular credit bubble of modern times, more than a match for the pre-Lehman booms in Greece, Spain or Ireland in character and much greater in scale. I prefer the Chinese metaphor of feeling the stones beneath the water, their way of saying trial and error.

中国共産党こそが、リーマン危機前のギリシャ、スペイン、またはアイルランドのバブルを本質的に上回り、規模ではこれを遥かに上回る、現代史上最も目を見張るような信用バブルを作り出した張本人であるにも拘わらず、中国共産党はわかって物事を進めているなどという感動的な信仰が一部にはあります。

僕は、水の中の石のような気分、という中国のたとえの方が良いと思いますね…中国でトライアル・アンド・エラーを意味するたとえです。

China will not collapse because the banking system is an arm of the state, but it will have to cope with the colossal malinvestments left from a hubristic five-year blow-off. Deflation is already stalking the country. Factory gate inflation has dropped to -2pc.

銀行システムは政府の一部なのですから、中国は破綻しないでしょうが、、5年間に亘る放蕩の末に遺った巨額の誤投資に耐えなければならなくなります。

デフレは既にこの国にも忍び寄りつつあります。

工場出荷価格の上昇率は-2%まで下落しました。

We can be sure that China will seek to pass this deflationary parcel to somebody else, just as the Japanese have already done with their epic devaluation under Abenomics. The package will land in Europe, the one region that lacks a proper central bank and the governing coherence to protect its own interests. The implications for the depression-wracked societies of the Mediterranean are nothing less than calamitous.

日本がアベノミクスで実施した歴史的切り下げで既にやったように、中国がデフレ・パッケージをどこかに押し付けようとするのは確実です。

このパッケージは、自らの利益を守るためのまともな中銀もガバナンスもない地域であるヨーロッパに届くことでしょう。

地中海地域の不況でボロボロになった社会への影響は、大惨事以外の何物でもありません。